さくら少額短期保険が5/13より、「モバイル保険」を販売開始します。

モバイル保険とは

「モバイル保険」は、スマートフォンなどの修理費用を補償する保険です。

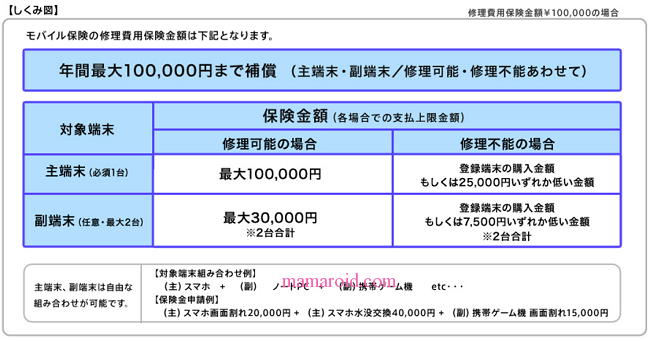

月額700円(非課税)で、スマートフォンなどを合計3台まで、落下などの破損や、水没、盗難を補償。合算で年間10万円まで(副端末2台は3万円まで)なら、何度でも保険金請求が可能です。

モバイル保険の注意点

補償対象は、国内購入から1年未満、無線通信が可能な端末

加入できるのは、正常動作が確認できる、新規購入から 1 年未満の無線通信が可能な端末機器。

ゲーム機や音楽プレイヤーも無線通信が可能なら対象になります。

ただし、「一般消費者が通常生活用に供する日本国内で販売されたメーカー純正製品および移動体通信事業者(仮想 移動体 通信事業者を含みます。)で販売された製品に限ります」とあり、海外で購入したものや、純正でないものは、対象外です。

また、購入から1年を経過したものも対象外です。

補償されるのは、修理費用

「10万円まで補償されるなら、買い替えできるじゃん!」と、思ったアナタ。

残念ながら、それはできません。

なぜなら、10万円まで補償されるのは、修理費用です。

修理不能の場合の保険金額は、購入金額もしくは2万5千円のいずれか低い金額となっていて、iPhoneが全損した場合は、2万5千円までしか補償されず、保険金のみでは買い替えはできません。

また、副端末にいたっては、購入金額もしくは7,500円のいずれか低い金額。しかも副端末として2台登録していた場合は、2台合計の上限金額となります。

保険金支払にあたっては、契約者・被保険者の申告のほか、修理業者発行の「リべアリポート」(修理明細書など)、事故端末の写真および領収書をもとに審査・決定されるとのこと。盗難の場合は、おそらく警察などで発行される書類が必要になると思われます。

さらに、副端末を追加登録した場合は、登録日から30日間は補償されません。

「モバイル保険」は大丈夫なのか?

一般的な損害保険では補償対象外となるスマホを対象として、大丈夫か?

スマホが普及する前の火災保険などでは、補償となっているものもありますが、ほとんどの損害保険では、スマホは補償対象外です。

また、キャリアの保険は、購入時しか加入できないようにして、購入から1年間の支払保険料を積み立てて原資としています。

「既存の保険会社が対象外としていたポイントを、あえて対象にする」

ニーズは確かにあると思いますが、支払い保険金額に耐えられるのでしょうか?

事故日をどう特定するのか?

例えば、スマホを落としてしまった日にちは、どう特定するのでしょうか?

告知義務の箇所に

「ご契約者もしくは被保険者が保険の対象についてすでに保険金を支払うべき事故が生じていたことを知っていた場合」は、「保険契約は無効または取消になります」とあります。

しかし、「保険金請求に必要な書類が当社に到着した日の翌日からその日を含めて5営業日以内に保険金をお支払いします」と、スピーディさもウリにしているので、この事故日特定には、さほど労力がかけられるとは思えませんが、ここがきっちりされないと、落として壊れた ⇒ 加入 という人が出てくるのではないかと危惧します。

さくら少額短期保険会社のソルベンシー・マージン比率は237.7%

「ソルベンシー・マージン比率」は、保険会社の安全度を見るときにつかわれる数字の1つで、保険金の支払余力を表しています。200%を健全性の基準としていて、数値が高いほど、支払余力があるとみなされます。逆に、200%を下回ると、金融庁から早期是正措置の対象とみなされます。

「モバイル保険」を扱う、さくら少額短期保険会社のH26年度ディスクロージャー資料を見ると、ソルベンシー・マージン比率は237.7(資本金:2億2500万円)。

ちなみに、他社のソルベンシー・マージン比率を見てみると、大手損保東京海上は694.3%(H26年9月末、資本金: 7兆7289億円)、少額保険会社であるアニコム損保は288.7%(2015年3月末、資本金:50億5,000万円)。

基準値の200%は超えていますが、これはモバイル保険販売前の数字なので、どうなるかは不透明です。

重要事項説明書には

保険契約の計算基礎に著しく影響を及ぼす状況変更が発生した場合は、当社の定めるところにより、保険期間中に保険料の増額または保険金額の減額を行うことがあります。また、想定外の事象発生により当社の収支に著しい影響を及ぼす状況変更が生じた場合は、当社の定めるところにより保険金を削減して支払うことがあります。

保険期間中の保険料の増額または保険金の削減という項目があります。

これに該当しないよう願いたいのですが、一般の損害保険では避けてきたものをあえて対象とした保険。1年後の決算報告が興味深いです。

コメント