終身保険

Home

終身保険

終身保険の特徴

メリット

保障が一生涯続く

保険期間が満了するまでは保険料は変わらない

途中で解約した場合解約返戻金がある。

デメリット

保険料は定期保険よりも割高

保険金額が基本的に変動しないため、長期の物価上昇(インフレーション)の中ではその(保険金及び解約返戻金)価値が減少してしまう

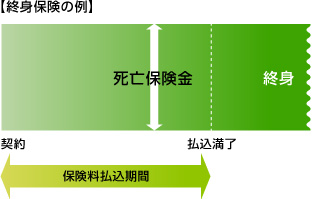

終身保険とは

保険期間が一生涯続きます。死亡した場合には死亡保険金を遺族が受け取れます。

1、利率変動型積立終身保険

保険料払込期間中に積立金を蓄積し、払込満了時に終身保険や年金などに移行できます。

また、積立金は会社所定の条件のもと途中で引き出したり、取り崩して保険料に充てることができます。逆に一時金を投入して積立金を増やすこともできます。積立利率は毎月見直され、市場金利を反映します。 積立利率の上昇により積立金が増加すると、その金額に応じて増加保険金額が発生し、解約返戻金が増加します。積立利率が年最低保証を上回った場合、増加保険金額が発生します。

保険料払込期間中に死亡した場合は、積立金相当額が受け取れます。

2、低解約返戻金型終身保険

解約返戻金は、従来の終身保険の約70%になっているので、その分保険料が割安。保険料払込満了後の解約返戻金は従来型とほぼ同額です。

支払い方法

終身払い

一生涯続けて保険料を支払っていくので月々払う保険料の負担は一番軽くなります。

一時払い

一度にまとめてすべての保険料を払う方法で、支払い総額でいえば割安となりますが、一度に支払う金額が高くなります。

有期払い

払込期間を一定期間に設定する方法。設定した払い込み期間が長いほど、毎月の保険料負担は軽くなります。もちろん一定期間で保険料を納めたあとの死亡保障は一生続きます。